La RSE est rentable, qu'elle soit exécutée ou négligée dans votre entreprise

Comment rendre la RSE suffisamment rentable pour votre entreprise ?

Les entreprises qui souhaitent réaliser des profits doivent soit intégrer la responsabilité sociale des entreprises (RSE) dans leur modèle opérationnel, soit l’ignorer complètement. Selon une nouvelle recherche, les demi-mesures en matière de RSE se soldent par des performances médiocres.

Selon Milton Friedman, la RSE représente un coût

Il y a plusieurs décennies, l’économiste Milton Friedman affirmait que la performance sociale et la performance financière présentaient une corrélation négative. Il a émis une théorie selon laquelle les entreprises qui augmentent leur performance sociale subissent des coûts et perdent leur avantage concurrentiel. Or tous ces facteurs diminuent leur rentabilité.

Les économistes depuis Friedman plaident en faveur d’un lien positif entre la performance sociale et la performance financière des entreprises. Ils pensent que la performance financière dépend de la capacité de l’entreprise à bien gérer les relations avec les parties prenantes. Selon cette théorie, les entreprises qui favorisent la confiance des parties prenantes peuvent potentiellement augmenter leurs prix, réduire les frais de transaction et bénéficier de meilleures occasions de mise en marché. Or tous ces facteurs augmentent leur rentabilité.

Qui a raison?

Laquelle de ces théories économiques est juste? Depuis l’époque de Friedman, des centaines d’études ont tenté de définir la relation entre la performance sociale et la performance financière des entreprises. Mais autant les chercheurs que les chefs d’entreprise ont été déçus par les résultats contradictoires. Certaines études révèlent une corrélation positive, d’autres une corrélation négative, tandis que d’autres encore ne montrent aucune corrélation. De nos jours, un grand nombre d’experts estiment qu’il est futile de continuer de chercher une réponse définitive.

“(...) les entreprises les plus rentables sont celles qui témoignent du plus haut degré d’engagement à l’égard du développement durable.”

Mais deux chercheurs pensent tout de même avoir trouvé une réponse définitive. Michael Barnett (Université d’Oxford) et Robert Salomon (Université de New York) ont trouvé une façon de réconcilier les contradictions passées et de présenter une voie claire aux entreprises qui souhaitent à l’avenir accroître à la fois leur durabilité et leur rentabilité.

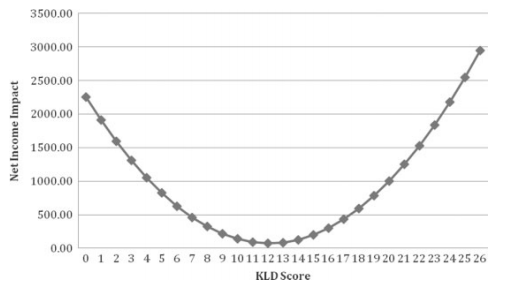

Les chercheurs ont étudié la performance de 1 214 entreprises appartenant toutes aux indices S&P 500 et Russell 3000 au cours des années 1998 à 2006. Ils ont mesuré la performance financière de ces entreprises en fonction du bénéfice net et du rendement de l’actif. Ils ont déterminé leur performance sociale à l’aide des données de Kinder, Lydenberg et Domini, qui évaluent les entreprises en fonction de treize critères de développement durable.

La RSE et les bénéfices présentent une relation en U

Les entreprises qui affichent de faibles résultats ou au contraire des résultats élevés en matière de performance sociale ont tendance à réaliser les meilleures performances financières, tandis que les entreprises qui affichent la meilleure performance sociale réalisent également les meilleurs résultats en termes de bénéfices et de rendement de l’actif. La position la moins intéressante se situe au milieu : les entreprises qui présentent seulement des niveaux de performance sociale modérés réalisent la plus faible performance financière. Autrement dit, la relation entre la durabilité et la rentabilité trace une courbe en forme de U et le côté droit de la courbe monte plus haut que le côté gauche, ce qui revêt une importance cruciale. Ainsi, les entreprises les plus rentables sont celles qui témoignent du plus haut degré d’engagement à l’égard du développement durable.

Barnett et Solomon ont proposé une explication à l’appui de ces résultats. Lorsque les entreprises renforcent leur engagement à l’égard du développement durable ou de la RSE, leur rentabilité commence dans un premier temps par diminuer – ce qui les place dans le « creux » de la courbe en U. Les coûts augmentent tandis que les parties prenantes peuvent encore penser que l’entreprise se contente de faire de l’« écoblanchiment ». Avec le temps, les parties prenantes commencent à reconnaître et à apprécier les efforts de l’entreprise, qui commence à en retirer les bénéfices : baisse des frais de transaction, augmentation des prix, etc. Lorsque la confiance des actionnaires atteint un sommet, la performance financière de l’entreprise peut dépasser le niveau atteint avant qu’elle ne mette en œuvre des initiatives de RSE.

Relation entre performance sociale et performance financière

Tout le monde avait raison

Milton Friedman et ses détracteurs avaient tous les deux raisons, car ils se concentraient respectivement sur différentes parties de la courbe en U. De la même façon, les recherches passées se sont concentrées sur des entreprises qui se situaient à différents endroits de la courbe, produisant ainsi des résultats exacts mais contradictoires.

Chefs d’entreprise : ce qu’il faut retenir

Ne restez pas coincé dans le "creux". Les entreprises qui ne démontrent pas un réel engagement à l’égard du développement durable et qui mettent en œuvre des améliorations superficielles en matière de performance sociale augmentent leurs coûts sans exercer aucun effet sur les parties prenantes – et voient ainsi leur performance financière reculer. Le développement durable doit plutôt être considéré comme un engagement à long terme – autrement dit la raison d'être de l'entreprise.

Instaurez la confiance pour sortir du "creux". Les parties prenantes doivent constater des résultats sérieux et soutenus en matière de performance sociale avant que les entreprises ne puissent commencer à en récolter des retombées financières. Le principal défi pour les chefs d’entreprise consiste à aider leur organisation à communiquer leurs efforts en matière de développement durable de façon à gagner la confiance des parties prenantes.

Il est plus rentable d'exécuter la RSE que de la négliger. Les gains pour les entreprises sur le côté droit de la courbe - qui intègrent le développement durable dans leur modèle d'affaires – sont beaucoup plus importants que les économies de coûts pour les entreprises sur le côté gauche de la courbe – qui choisissent d'y renoncer.

Résumé Par

Lisa Richmond et l’équipe du REDD

Source

Michael L. Barnett and Robert M. Salomon. 2012. “Does It Pay to Be Really Good? Addressing the Shape of the Relationship between Social and Financial Performance.” Strategic Management Journal33 (2012): 1304–1320.

Ressources Additionnelles