Analyse de pertinence, ou comment prioriser les enjeux de développement durable

Haykel Najlaoui de Neuvaction, développe ce mois-ci la notion de l'analyse de pertinence pour les enjeux de développement durable.

Cette notion semble marquer une nouvelle phase dans le développement durable, il est donc intéressant de se pencher sur les approches possibles et les initiatives de normalisation entamées par différents organismes internationaux de reporting.

Nous assistons depuis le début des années 2010, à une transformation remarquable de l’appropriation des concepts de développement durable et de la responsabilité sociale des entreprises (RSE). Alors que les années 2000 étaient marquées par une phase d’apprentissage et de démystification des concepts, les années 2010 annoncent une nouvelle phase axée sur le concept de « materiality », pouvant être traduit en français par « pertinence » ou « importance relative ».

Concrètement, je crois que l’approche « conformiste » liée à des listes d’enjeux fixes et définies au préalable ne répond plus aux besoins d’appropriation et d’adaptation des démarches de développement durable aux spécificités différentes des organisations.

Le concept de pertinence n’est pas nouveau. Il est bien utilisé dans plusieurs domaines, notamment la finance et la jurisprudence. Mais le point d’achoppement majeur concerne sa définition et l’utilisation qu’en font certains secteurs. Comment définir ce qui est pertinent? Quelles sont les approches de pertinence? Ce sont les questions centrales que je pose dans cet article.

Une nouvelle phase de développement en matière de développement durable axée sur la pertinence

L’arrivée de l’ISO 26000, en 2010, a initié cette phase de développement axée sur la pertinence. La norme internationale recommande explicitement l’identification des domaines d’action importants : « II convient que l'organisation passe en revue toutes les questions centrales pour identifier les domaines d'action importants. Il convient que l'identification des domaines d'action pertinents soit suivie d'une évaluation de l'importance des impacts qui sont induits par l'organisation. » (ISO 26000, p. 19).

La recherche de la pertinence a été poursuivie par les derniers développements normatifs à l’échelle internationale. La quatrième génération des lignes directrices (GRI G4, 2013), le nouveau référentiel sur le reporting intégré (<IR>, 2013), les travaux du Sustainability Accounting Standards Board (SASB, 2012) soulignent la nécessité de définir ce qui est pertinent pour ensuite développer les stratégies et décliner les plans d’action et les processus de reporting. Autrement dit, il faut se concentrer sur les questions de fond là où elles sont pertinentes.

Cette transformation, ou comme diront certains, ce basculement[1], trouve une certaine résonance sur les plans politique et légal. La directive 2014/95/UE du Parlement européen sur la publication des informations extrafinancières a visé principalement l’amélioration de la pertinence de l’information :

« Étant donné que l'objectif de la présente directive, à savoir améliorer la pertinence, la cohérence et la comparabilité des informations publiées par certaines grandes entreprises et certains groupes dans l'ensemble de l'Union… »[2].

Selon cette directive, les entreprises cotées, les banques et les compagnies d'assurance de plus de 500 salariés ont l'obligation de publier des informations relatives à leurs impacts environnementaux, sociaux, au respect des droits de l'homme et à la lutte contre la corruption. En attendant la publication de ces lignes directrices, la Commission européenne recommande aux entreprises d’utiliser des cadres internationalement reconnus et les normes existantes pour structurer leur reporting.

Comment définir la pertinence

Aujourd’hui, la question de la pertinence est tellement importante que certains chercheurs se demandent si les recherches sur la corrélation entre la performance financière et la performance sociétale ne renfermeraient pas un biais méthodologique relatif à la pertinence des déterminants analysés.

Mozaffar Khan et al., de la Harvard Business School, ont récemment publié un document de recherche intitulé « Corporate Sustainability: First Evidence on Materiality » dans lequel ils expliquent que la divergence dans la littérature entre les recherches qui confirmaient la corrélation et celles qui infirmaient cette corrélation est due entre autres, au manque de distinction entre les enjeux pertinents et les enjeux non pertinents :

« Our results represent a way to reconcile conflicting evidence in the literature. First, a large part of the literature that has attempted to document a relation between ratings of sustainability performance and future financial performance has largely failed to find any strong results (Margolis et al. 2014). We argue that this is, at least partly, because the literature has failed to distinguish between material and immaterial sustainability issues »[3].

Comment faire la distinction entre le pertinent et le non pertinent? Par exemple, aux États-Unis les tribunaux appliquent une norme qualitative, en se basant sur l'utilisation de l'information par une personne hypothétique dite « l’investisseur raisonnable »[4,5]. En d’autres termes, une information est pertinente si son omission pouvait influencer la décision prise par l’investisseur raisonnable.

La Securities and Exchange Commission (SEC) s’inscrit dans la même logique. Elle définit la pertinence comme suit : « a matter is “material” if there is a substantial likelihood that a reasonable person would consider it important »[6]. Par ailleurs, dans l’audit comptable, les vérificateurs ont tendance à évaluer l’information quantitativement. Ils déterminent le seuil de pertinence comme le seuil au-delà duquel des erreurs comptables peuvent avoir un impact significatif sur les comptes audités. « La détermination d’un seuil de signification relève du jugement professionnel de l’auditeur et est influencée par sa perception des besoins d’information financière des utilisateurs des états financiers »[7].

Ce qu’il faut retenir de ce retour aux sources, c’est que les deux domaines reconnaissent que les décisions relatives à la pertinence doivent être prises au cas par cas [8].

Les approches de l'analyse de pertinence

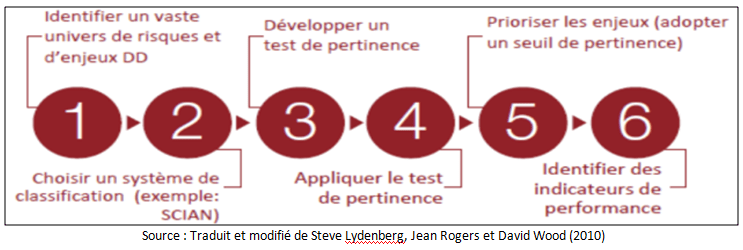

Dans la littérature académique sur le développement durable et la RSE, il y a peu d’articles qui traitent de la question de la pertinence [9]. Les travaux qui nous semblent les plus intéressants sont ceux de Lydenberg et al. (2010, 2012). Pour identifier les enjeux pertinents, les auteurs proposent une démarche composée de six étapes et basée sur un test de pertinence adapté des travaux d’AccountAbility et de la GRI (voir figure 1).

Figure 1: Méthode D’identification Des Enjeux Pertinents Et Des Indicateurs De Performance

Le test de pertinence couvre cinq catégories d’impacts hiérarchisés : (1) risque ou impact financier, (2) impact légal/réglementaire, (3) pratiques établies chez les pairs, (4) les préoccupations des parties prenantes et tendances sociétales, et (5) une opportunité d’innovation [10].

Pour prioriser les enjeux, Lydenberg et al. (2012) proposent l’adoption d’un seuil de pertinence basé sur une évaluation qualitative des cinq types d’impact et sur l’utilisation des trois critères suivants :

Le potentiel de perturbation positive et négative que l’enjeu pourrait exercer sur les systèmes sociaux et environnementaux.

Le degré d'incertitude des impacts potentiels sur les systèmes sociaux et environnementaux.

La durée pendant laquelle un enjeu de développement durable a potentiellement un effet perturbateur.[11]

Bien qu’elle couvre un large spectre d’enjeux de développement durable, cette approche propose une interprétation financière des enjeux. Le premier filtre du test de pertinence est purement financier ce qui risque d’éliminer les enjeux qui n’ont pas d’impact financier sur l’organisation, mais qui peuvent avoir un impact sur les systèmes sociaux et environnementaux.

Au chapitre de la normalisation du développement durable, il existe actuellement deux formes concrètes de l’utilisation du concept de la pertinence. La démarche développée par la GRI (G4) et la carte de pertinence développée par SASB (Materiality Map™). Même si ces initiatives s’entendent sur la nécessité de faire une analyse de pertinence, elles ne s’alignent pas forcément sur une définition commune. Cela a créé deux approches relativement différentes qui nous rappellent le débat des années 80 entre Milton Friedman et Edward Freeman [12].

D’un côté, une approche qui se base sur l’évaluation des impacts financiers des enjeux de développement durable. Par conséquent, l’évaluation de la pertinence se fait selon une optique d’investisseur. Les intérêts des parties prenantes sont évalués dans la mesure où ils impactent financièrement l’organisation. Cette approche est mise de l’avant par SASB et l’IIRC.

De l’autre côté, une approche plurielle qui tient compte à la fois des parties prenantes et des impacts économiques, environnementaux et sociaux sur l’entreprise, la société et l’environnement en général. Cette approche est défendue par la GRI13 et par AccountAbility dans la norme AA100 Assurance Standard [14,15].

Figure 2: Analyse De Pertinence (Gri, 2013)

Sur le plan pratique, la GRI (G4) présente une démarche qui se base sur l’application de quatre principes : le contexte de durabilité, la pertinence, l’exhaustivité et la consultation des parties prenantes. Selon la GRI (G4), un aspect pertinent est celui qui : (1) reflète les impacts économiques, environnementaux et sociaux de l’organisation et (2) influe de manière significative sur les évaluations et décisions des parties prenantes [16]. Cependant l’approche de SASB offre une liste préalable d’enjeux sectoriels pertinents réalisée en concertation avec les industries. Cette dernière doit être complétée par une analyse des enjeux internes.

En conclusion, ces initiatives de normalisation de l’analyse de pertinence témoignent de l’intérêt grandissant pour l’encadrement de la reddition en développement durable. Elles marquent définitivement une nouvelle phase de développement de la normalisation dans ce domaine. Il est vrai que ces trois grandes organisations - en l’occurrence la GRI, le SASB et The International Integrated Reporting Council (IIRC) – offrent des approches différentes de priorisation des enjeux et par conséquent elles doivent s’entendre sur le message à envoyer aux entreprises. Mais, il y a un côté positif à cette divergence, qui est d’offrir une richesse et un spectre plus large d’interprétation, que les professionnels du développement durable peuvent utiliser pour mieux cibler leurs parties prenantes.

Par Haykel Najaoui

À propos de l’auteur

Haykel Najlaoui est responsable du développement durable et des formations certifiées par la GRI (Global Reporting Initiative) chez Neuvaction. Il se spécialise dans la reddition de comptes et le développement de formations et d'outils d'intervention en développement durable. Ses mandats incluent les diagnostics en développement durable, l'accompagnement stratégique, les plans d’action, les politiques d'achat responsable et l’accompagnement lors de la préparation et la vérification de rapports de développement durable.

Resources

1. Institut RSE Management & CSR Metrics. 2015. « État des attentes RSE en France, vues par la société civile et la communauté économique & leur utilisation dans l’analyse de la «matérialité des enjeux RSE» des entreprises », p. 32.

2. Journal officiel de l'Union européenne, L330/4, 15-11-2014

3. Mozaffar Khan, George Serafeim, and Aaron Yoon. 2015. «Corporate Sustainability: First Evidence on Materiality», Working Paper 15-073, p.34 : http://www.hbs.edu/faculty/Publication%20Files/15-073_8a7e13e5-68c5-4cc3-a9a0-a132bbef3bc7.pdf

4. Jeffries, K. R.1981. «Materiality as Defined by the Courts». CPA Journal, pp. 13-17.

5. Reckers, P. M. J., D. C. Kneer et M. M. Jennings. 1985. «Concepts of Materiality and Disclosure». CPA Journal, pp. 20, 22-24, 27-28, 30.

6. Securities and Exchange Commission Staff Accounting Bulletin: No. 99—Materiality. 17 CFR Part 211. August 12, 1999.

7. Norme ISA 320. 2009. « Caractère significatif dans la planification et la réalisation d’un audit », p. 13. http://www.nifccanada.ca/key-terms-french-only/item34649.pdf

8. LuAnn Bean et Deborah W. Thomas «The Development of the Judicial Definition of Materiality», Accounting Historians Journal, Volume 17, Number 2. Consulté sur http://www.accountingin.com/accounting-historians-journal/volume-17-number-2/the-development-of-the-judicial-definition-of-materiality/

9. Chia-Wei Hsu a, Wen-Hao Lee b et Wei-Chung Chao.2013. «Materiality analysis model in sustainability reporting: a case study at Lite-On Technology Corporation». Journal of Cleaner Production, pp. 142-151

10. Steve Lydenberg, Jean Rogers et David Wood. 2010. «From Transparency to Performance : Industry-Based Sustainability Reporting on Key Issues», Initiative for Responsible Investment, Hauser Center for Nonprofit Organizations, Harvard University, p.101

11. Steve Lydenberg, Jean Rogers, and David Wood From Transparency to Performance: Industry-Based Sustainability Reporting on Key Issues.

(Cambridge, Mass: Initiative for Responsible Investment) June 2010. Available at: http://hausercenter.org/iri/?page_id=6 Last visited March 23, 2012.

12. Freeman et Friedman ont deux opinions très contrastées sur les responsabilités de l’entreprise. Freeman soutient la théorie des parties prenantes, selon laquelle l’entreprise est responsable par rapport à ses parties prenantes. Friedman dit à peu près le contraire. Il croit que l’entreprise n’est responsable que par rapport à ses actionnaires.

13. GRI. 2013. «Principes de reporting et éléments d’information», p. 95. https://www.globalreporting.org/resourcelibrary/French-G4-Part-One.pdf

14. AA1000AS. 2009. «Guidance for AA1000AS (2008) Assurance Providers», September, p. 39.

15. AA1000 Assurance Standard. 2003. «Redefining Materiality: Practice and public policy for effective corporate reporting», p. 38.

16. GRI (G4). 2013. Guide de mise en œuvre, p. 266.

Ressources Additionnelles